Tin trong phiên16:25 Thứ Tư, 10/06/2026 24

BI bất ngờ tăng lãi suất; VN-Index hồi phục lên 1.803 điểm, bất động sản dẫn dắt; MWG đẩy mạnh IPO DMX, HPG đào tạo nhân sự cho nhà máy mới và F88 mở rộng thị phần cầm đồ.

Vĩ mô Quốc tế

- Indonesia: Ngân hàng Trung ương Indonesia (BI) bất ngờ tăng lãi suất 25bps trước kỳ họp chính sách 17-18/06 để hỗ trợ Rupiah, dự kiến sẽ có thêm 50bps tăng lãi suất trong năm nay. `báo cáo đầy đủ`

Vĩ mô Trong nước

- Ngành Năng lượng/Ô tô Điện: YADEA Việt Nam và VGX (liên doanh giữa Petrolimex (35%), Xuân Cầu Holdings/XCE (35%) và Selex Motors (30%), vốn 100 tỷ đồng) đã ký kết hợp tác chiến lược nhằm phát triển hệ sinh thái pin hoán đổi cho xe máy điện tại Việt Nam, góp phần chuẩn hóa hạ tầng và thúc đẩy phổ cập xe điện. `cafef.vn`

- Lịch chia cổ tức:

- Cổ phiếu thưởng/phát hành thêm (ngày giao dịch không hưởng quyền): PAC (12/06, 10%), ACB (15/06, 13%), BSI (15/06, 10%), NKG (17/06, 10%), HDC (19/06, 15%), DHC (19/06, 10%).

- Cổ tức tiền mặt (ngày giao dịch không hưởng quyền, ngày chi trả): DPG (11/06, 06/07, 600 VND/cổ phiếu, lợi suất 1.5%), NLG (12/06, 30/06, 500 VND/cổ phiếu, lợi suất 1.9%), ACB (15/06, 23/06, 700 VND/cổ phiếu, lợi suất 2.6%), SKG (15/06, 03/07, 500 VND/cổ phiếu, lợi suất 5.5%), DCG (16/06, 30/06, 2.000 VND/cổ phiếu, lợi suất 9.0%), SAB (28/07, 28/08, 3.000 VND/cổ phiếu, lợi suất 6.3%).

Diễn biến thị trường

- VN-Index đóng cửa tăng 0.59% lên 1.803.71 điểm, hồi phục đáng kể và giữ vững ngưỡng 1.800 điểm với đà tăng lan tỏa rộng.

- Thanh khoản thị trường (không bao gồm giao dịch thỏa thuận) đạt USD 413 triệu, tương đương 66.1% mức trung bình 30 ngày, vẫn trầm lắng trước các sự kiện lớn tuần tới như đáo hạn hợp đồng tương lai tháng 6 và tái cơ cấu quỹ ETF. Tổng thanh khoản thị trường đạt VND 21.1 nghìn tỷ (USD 796 triệu) bao gồm giao dịch thỏa thuận.

- Các cổ phiếu nhóm Vingroup như VIC (+1.45%), VHM (+0.55%) và VRE (+1.9%) hồi phục, đóng góp tích cực vào tâm lý thị trường sau đợt điều chỉnh -15% từ giữa tháng 5.

- Nhóm bất động sản vốn hóa vừa dẫn đầu đà tăng (NLG +3.7%, NVL +7%, DIG +3%, CEO +4%), sau giai đoạn giảm kéo dài từ quý 4/2025.

- Nhóm ngân hàng (BID +1.2%, VCB +0.5%, ACB +1.5%) cũng duy trì tâm lý tích cực; BID được Ủy ban Chứng khoán Nhà nước (SSC) chấp thuận kế hoạch tăng vốn điều lệ; nhóm cổ đông liên quan đến Au Lac Group tăng tỷ lệ sở hữu tại ACB từ 5.01% lên 7.01%.

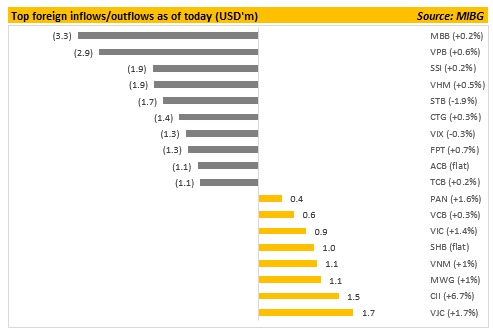

- Khối ngoại tiếp tục bán ròng USD 22.0 triệu trong phiên (tổng bán USD 241.2 triệu so với mua USD 219.1 triệu).

- Bán ròng mạnh nhất: MBB (USD -3.3 triệu), VPB (USD -2.9 triệu), SSI (USD -1.9 triệu), ACB (USD -2.3 triệu).

- Mua ròng mạnh nhất: VJC (USD +1.7 triệu), CII (USD +1.5 triệu), MWG (USD +1.1 triệu).

- Ghi nhận giao dịch thỏa thuận lớn của VIC với 24.6 triệu cổ phiếu tại mức giá 193.200 VND/cổ phiếu, tương đương khoảng USD 181 triệu, thực hiện giữa các nhà đầu tư nước ngoài.

Tin tức doanh nghiệp

- : Duy trì khuyến nghị MUA và giá mục tiêu 128.000 VND (+68% tiềm năng tăng giá), coi IPO của DMX là chất xúc tác mở khóa định giá.

- Ở mức định giá chỉ dẫn, riêng DMX có giá trị khoảng 4 tỷ USD, so với vốn hóa thị trường hiện tại của MWG chỉ 4.2 tỷ USD, cho thấy giá trị của BHX, An Khang và AvaKids đang bị đánh giá thấp.

- DMX đang được chào bán ở mức P/E FY26E/27E là 11x/10x trước IPO, chiết khấu hơn 20% so với trung vị các công ty cùng ngành trong khu vực.

- Ban lãnh đạo đặt mục tiêu tỷ lệ chi trả cổ tức 50-55%, ngụ ý lợi suất cổ tức 4-5% ở mức giá IPO, cùng với cổ tức đặc biệt một lần 5% sau niêm yết.

- : Hòa Phát Dung Quất đã cử 35 cán bộ quản lý và kỹ sư sang Trung Quốc tham gia chương trình đào tạo chuyên sâu (từ 08/06 đến 22/07/2026) nhằm chuẩn bị nguồn nhân lực cho dự án Nhà máy sản xuất ray và thép đặc biệt.

- Dự án nhà máy có tổng vốn đầu tư hơn 10.000 tỷ đồng, công suất thiết kế 700.000 tấn/năm, dự kiến bắt đầu sản xuất ray đường sắt tốc độ cao và thép hình từ quý II/2027.

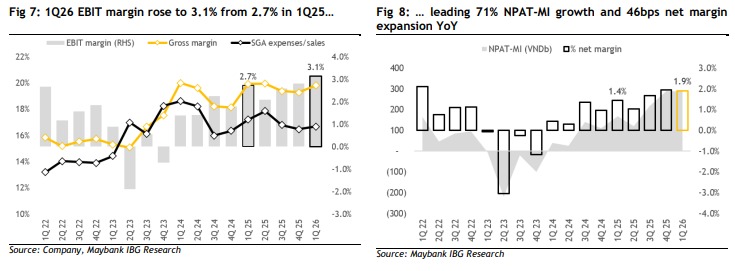

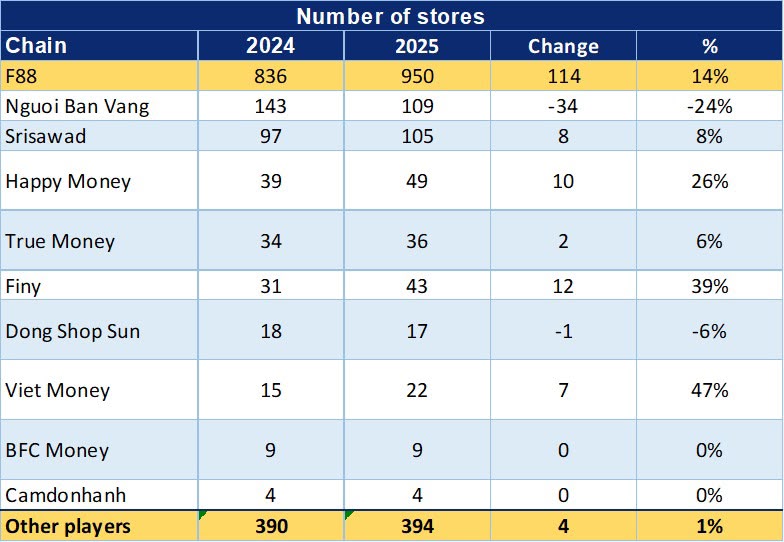

- : Thị trường cho vay cầm đồ Việt Nam ước đạt USD 10.3 tỷ vào cuối năm 2025, gấp ba lần so với 2019, với chuỗi cầm đồ hiện đại tăng thị phần từ 1% (2019) lên 3% (2025).

- F88 tiếp tục dẫn đầu phân khúc cầm đồ thế hệ mới, chiếm 85% thị phần trong ngành này vào năm 2025 và đã mở rộng thị phần thêm 10 điểm phần trăm chỉ trong một năm (2024-2025).

- Khung pháp lý ngày càng rõ ràng hơn cho cầm đồ (Nghị định 282/2025/ND-CP) và các sáng kiến của chính phủ như Dự án 06 thúc đẩy định danh số được xem là cơ hội để F88 củng cố vị thế và mở rộng thị trường.

- : Duy trì khuyến nghị MUA với giá mục tiêu 169.000 VND (+38% tiềm năng tăng giá).

- Giá cổ phiếu đã điều chỉnh hơn 30% từ đỉnh tháng 2/2026, đưa P/E FY26/27E xuống 20x/16x, thấp hơn mức trung bình 29x trong 5 năm, tạo điểm vào hấp dẫn.

- Câu chuyện tăng trưởng dài hạn vẫn còn nguyên vẹn, được củng cố bởi hoạt động hiệu quả của Long Châu và vị thế dẫn đầu thị trường rõ ràng, với CAGR 30% dự kiến cho FY25–28E.